Czym jest odpis 1,5% podatku od osób fizycznych?

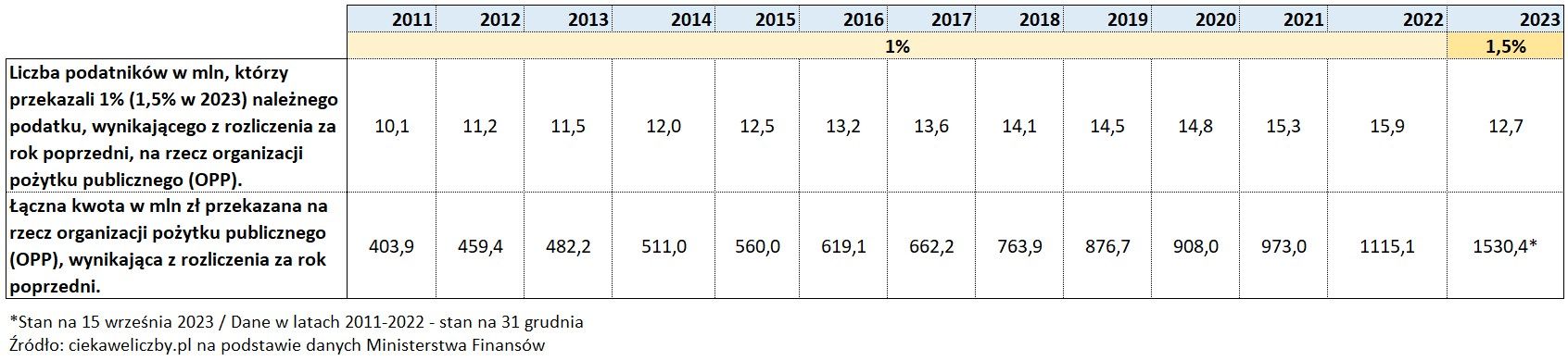

Odpis 1,5% podatku to potoczna nazwa możliwości przekazania 1,5% podatku dochodowego od osób fizycznych na rzecz wybranej organizacji pożytku publicznego (OPP). Opcja ta istnieje od 2004 roku, gdy wprowadzono mechanizm umożliwiający uwzględnienie tego w rocznym rozliczeniu podatkowym PIT. Wcześniej, do momentu wejścia w życie nowelizacji w ramach Nowego Ładu Podatkowego i ustawy z 12 maja 2022 r., podatnicy mogli przekazywać 1% swojego podatku. Warto zauważyć, że odpis ten nie jest darowizną ani ulgą podatkową, ale formą udziału obywateli w demokratycznym procesie wsparcia organizacji pozarządowych, które działają w tzw. trzecim sektorze w Polsce.

Podstawę prawną dla tej formy wsparcia stanowi "Ustawa o działalności pożytku publicznego i o wolontariacie" z 24 kwietnia 2003 r., która daje podatnikom możliwość przekazania części swojego podatku dochodowego na rzecz wybranej OPP. Co ważne, przekazując 1,5% podatku, podatnicy nie dysponują własnymi środkami, a jedynie decydują o przekierowaniu części podatku, który w przeciwnym razie zasiliłby budżet państwa.

W przypadku, gdy podatnik nie wskaże organizacji, odpis zostanie w całości przeznaczony na cele budżetowe państwa. Organizacje, które otrzymują środki z 1,5% podatku, muszą je przeznaczać wyłącznie na działalność pożytku publicznego i są zobowiązane do przedstawienia sprawozdania z ich wydatkowania.

Czym różni się 1,5% podatku od darowizny?

Od 1 stycznia 2004 roku podatnicy w Polsce mają dwie możliwości wspierania organizacji pozarządowych finansowo. Jednym z tych sposobów jest dokonanie darowizny, a drugim wskazanie w zeznaniu podatkowym Organizacji Pożytku Publicznego (OPP), na którą państwo przekaże 1,5% należnego podatku dochodowego od osób fizycznych. Zarówno darowizny, jak i przekazanie 1,5% podatku na rzecz OPP są ściśle uregulowane w przepisach dotyczących podatku dochodowego od osób fizycznych.

Darowizna

Darowizna jest definiowana jako bezpłatne i dobrowolne przekazanie dóbr lub pieniędzy przez jedną stronę na rzecz drugiej. Kodeks cywilny (art. 888) precyzuje darowiznę jako umowę, w której darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego, co odbywa się kosztem majątku darczyńcy. Kluczowe w tym pojęciu są elementy dobrowolności oraz to, że darowizna odbywa się kosztem majątku osoby przekazującej środki. Darowizny można przekazywać różnym podmiotom, w tym stowarzyszeniom, fundacjom oraz instytucjom komercyjnym, bez względu na to, czy mają one status OPP.

Rząd wspiera darowizny poprzez ulgi podatkowe, umożliwiając obywatelom odliczenie ich od podstawy opodatkowania, co zmniejsza kwotę podatku dochodowego do zapłacenia. Ustawa o podatku dochodowym od osób fizycznych (art. 26) pozwala odliczać darowizny przekazane organizacjom pozarządowym realizującym cele publiczne oraz na cele religijne.

Odpis 1,5% podatku

Przekazanie 1,5% podatku dochodowego zostało wprowadzone jako specjalna forma wsparcia dla OPP. Ten odpis różni się od darowizny tym, że nie jest ani darowizną, ani ulgą podatkową. Jest to decyzja podatnika, który kieruje część swojego podatku dochodowego na rzecz wybranej organizacji posiadającej status OPP, zamiast w pełni przekazać te środki do budżetu państwa. Lista organizacji, które mogą otrzymać 1,5%, jest dostępna w Monitorze NGO.

Różnice między 1,5% a darowizną:

Odpis 1,5% można przekazać wyłącznie organizacjom z statusem OPP, podczas gdy darowiznę można skierować do różnych podmiotów, bez względu na ich status.

1,5% to określona część podatku, który podatnik i tak musi zapłacić, natomiast darowizna jest dobrowolną kwotą przekazaną z własnych środków.

Odpis 1,5% nie zmniejsza należnego podatku – pieniądze są przekazywane bezpośrednio do organizacji przez urząd skarbowy. Darowizna natomiast może być odliczona od podstawy opodatkowania, zmniejszając w ten sposób kwotę podatku.

Środki z odpisu 1,5% są przekazywane na konto organizacji w ciągu trzech miesięcy od złożenia PIT-u, podczas gdy darowizna może być przekazana bezpośrednio na konto organizacji.

Oba sposoby dają możliwość wspierania działań społecznych, jednak mechanizm ich realizacji oraz skutki podatkowe są różne. Kompletną listę organizacji, które możesz wesprzeć w ten sposób, znajdziesz w Monitorze NGO, wybierając odpowiednie kategorie, które obejmują:

Kto może przekazać 1,5% podatku?

Osoby fizyczne, które rozliczają się podatkowo w Polsce, mogą przekazać 1,5% swojego podatku dochodowego na rzecz organizacji posiadających status pożytku publicznego. Możliwość ta dotyczy podatników korzystających z różnych form opodatkowania, w tym:

rozliczających się na zasadach ogólnych według skali podatkowej (dotyczy to m.in. dochodów z umowy o pracę, umów zlecenia, z praw autorskich, sprzedaży akcji czy innych źródeł). Skala obejmuje stawki 12% i 32%;

podatników płacących podatek liniowy;

podatników rozliczających się ryczałtem od przychodów ewidencjonowanych;

osób uzyskujących przychody ryczałtowe z takich źródeł jak sprzedaż nieruchomości, kapitały pieniężne, czy prawa majątkowe.

Od 2022 roku zmieniły się zasady dotyczące przekazywania 1,5% podatku przez emerytów i rencistów. Osoby te nie muszą ponownie składać wniosku, jeśli w poprzednich latach wypełniły odpowiednie dokumenty (PIT-37, PIT-36 lub PIT-OP), a informacje są nadal aktualne. W takim przypadku organ podatkowy automatycznie przekazuje 1,5% podatku na rzecz organizacji wybranej w poprzednich latach na podstawie danych z PIT-40A, który emerytura lub renta uznaje za roczne rozliczenie podatkowe.

Ważne jest, aby złożyć deklarację podatkową w terminie, gdyż opóźnienie skutkuje utratą możliwości przekazania 1,5% podatku. Warto złożyć nawet "puste" zeznanie i później, w ramach korekty, wskazać wybraną organizację. Korektę można złożyć w ciągu miesiąca po terminie składania deklaracji podatkowej. Nawet jeśli deklaracja zostanie złożona przed 2 maja, czas na złożenie korekty liczy się od tej daty.

Podatnik może wybrać tylko jedną organizację, której przekaże 1,5% podatku. Wyjątek dotyczy osób składających kilka różnych deklaracji podatkowych, np. PIT-36 i PIT-39, które mogą wskazać inną organizację w każdej deklaracji. W jednej deklaracji jednak można wpisać tylko jedną organizację.

Co oznacza cel szczegółowy 1,5% podatku?

Podatnik ma możliwość wskazania konkretnego celu, na który chce przeznaczyć odpis 1,5% swojego podatku. Warto jednak pamiętać, że dla organizacji pożytku publicznego ta informacja nie jest wiążąca. Oznacza to, że organizacja nie ma obowiązku rozliczania się z wydania środków na określoną osobę lub cel. Wystarczy, że wykorzysta te pieniądze zgodnie ze swoimi celami statutowymi.

Przykładowo, celem szczegółowym może być wsparcie leczenia konkretnej osoby (np. pomoc dla Jana Kowalskiego), renowacja określonego obiektu (np. kościoła w Limanowej), lub wsparcie działań organizacji, takich jak dożywianie dzieci w szkołach.

Wskazanie celu szczegółowego oznacza, że oprócz samej kwoty organizacja otrzyma również informację o preferowanym przeznaczeniu tych środków.

Czy firmy mogą przekazać swój 1,5% podatku?

Odpowiedź na to pytanie zależy od tego, jak definiujemy pojęcie "firma". Może ono odnosić się zarówno do działalności gospodarczej prowadzonej przez osobę prawną, jak np. spółki, przedsiębiorstwa państwowe czy organizacje pozarządowe, jak i przez osobę fizyczną. W przypadku odpisu 1,5% podatku dochodowego możliwość przekazania go mają wyłącznie osoby fizyczne, czyli:

podatnicy płacący podatek dochodowy od osób fizycznych (w tym także ci, którzy uzyskują dochody ze sprzedaży papierów wartościowych),

osoby rozliczające się ryczałtem od przychodów ewidencjonowanych,

przedsiębiorcy prowadzący jednoosobową działalność gospodarczą, opodatkowani liniowo według stawki 19%.

Osoby prawne, takie jak spółki, organizacje pozarządowe czy przedsiębiorstwa państwowe, nie mają możliwości przekazania 1,5% podatku na rzecz organizacji pożytku publicznego.

Jak przekazać 1,5% swój odpis?

Deklaracja podatkowa zawiera dwa kluczowe pola, które należy wypełnić, aby przekazać 1,5% rocznego podatku na rzecz wybranej organizacji. W te pola trzeba wpisać:

numer KRS organizacji pożytku publicznego,

kwotę do przekazania, która nie może przekroczyć 1,5% należnego podatku,

opcjonalnie cel szczegółowy, np. nazwisko podopiecznego organizacji lub konkretny projekt, który chcemy wesprzeć.

Bardzo ważne jest dokładne wpisanie numeru KRS organizacji. Błąd w tym numerze może uniemożliwić przekazanie środków na wybrany cel, a korekta może okazać się niemożliwa. Aby uniknąć pomyłek, warto sprawdzić numer KRS w oficjalnych źródłach, takich jak profil fundacji czy stowarzyszenia w Krajowym Rejestrze Biura Informacji NGO.

Podatnik może także zaznaczyć w deklaracji, że zgadza się na przekazanie swoich danych organizacji, którą wspiera. W takim przypadku urząd skarbowy przekaże tej organizacji informacje o darczyńcy, takie jak:

imię, nazwisko i adres, a w przypadku wspólnego rozliczenia – również dane małżonka,

kwotę przekazaną organizacji,

cel szczegółowy, na który środki zostały przeznaczone.

Te dane mogą zostać wykorzystane przez organizację do podziękowania darczyńcy. Jeśli podatnik woli pozostać anonimowy, może zrezygnować z przekazywania swoich danych, a mimo to nadal przekazać 1,5% podatku.

Wysokość odpisu 1,5% podatku

Podatnik ma możliwość przekazania do 1,5% swojego podatku na rzecz organizacji pożytku publicznego, co oznacza, że samodzielnie decyduje, czy przekaże pełne 1,5%, czy mniejszą kwotę. Jeśli zdecyduje się na przekazanie tylko części, powinien wpisać konkretną kwotę, która jest niższa niż 1,5%. Ważne jest, aby w deklaracji podatkowej wpisywać dokładną sumę w złotówkach, a nie określenie „1,5%”.

Kwota ta musi być zgodna z danymi wynikającymi z deklaracji podatkowej lub korekty złożonej w ciągu miesiąca po terminie składania zeznania. Na przykład, jeśli terminem składania PIT-37 jest 2 maja, korektę można złożyć do 2 czerwca. W przypadku ryczałtu, deklaracja musi być złożona do końca stycznia, a korektę można przekazać do końca lutego.

Podatek wynikający z deklaracji musi być uregulowany w całości najpóźniej dwa miesiące po upływie terminu składania zeznania. Jest to szczególnie istotne dla podatników, których zaliczki były niższe niż ostateczne zobowiązanie za dany rok. Ważne jest, aby pełna kwota podatku, od której odpisuje się 1,5%, została opłacona. Nawet jeśli istnieje niewielka zaległość podatkowa, która nie przekracza trzykrotności opłaty dodatkowej za przesyłkę listową (8,70 zł), nie wpływa to na możliwość przekazania 1,5%. Jednak wyższa zaległość musi zostać uregulowana, aby odpis był możliwy.

Wykaz OPP uprawnionych do otrzymywania odpisu

Na wykazie organizacji pożytku publicznego (OPP) uprawnionych do otrzymywania 1% podatku dochodowego od osób fizycznych znajdują się te organizacje, które spełniają wymogi ustawy i uzyskały status OPP najpóźniej do 30 listopada danego roku podatkowego. Dotyczy to również organizacji, które uzyskały ten status w latach poprzednich, o ile terminowo wywiązały się ze swoich obowiązków sprawozdawczych.

Rejestr ten prowadzony jest w formie elektronicznej przez dyrektora Narodowego Instytutu Wolności (NIW) od 28 października 2017 roku. Wykaz organizacji można sprawdzić online na stronie: Wykaz OPP.

Kiedy OPP otrzyma środki z odpisu?

Za przekazywanie środków z odpisu 1,5% odpowiedzialne są urzędy skarbowe. Warunkiem przekazania tych pieniędzy jest terminowe złożenie przez podatnika deklaracji podatkowej oraz pełne uregulowanie należności podatkowej. Przekazywana kwota jest pomniejszana o koszty operacji bankowej. Środki z 1,5% trafiają do organizacji pożytku publicznego między majem a końcem lipca roku następującego po roku, za który zostało złożone zeznanie podatkowe.

W przypadku, gdy podatnik zawyżył należny podatek (a tym samym kwotę 1,5% dla wybranej organizacji), a późniejsza korekta deklaracji wykazała, że podatek był niższy, urząd skarbowy nie będzie wymagał od organizacji zwrotu nadpłaconej kwoty. Zamiast tego różnica zostanie potrącona z nadpłaty, którą urząd ma zwrócić podatnikowi. Dotyczy to sytuacji, gdy środki zostały już przekazane organizacji.

Organizacje, które posiadają status OPP od wcześniejszych lat i nie zmieniały numeru konta bankowego, nie muszą zgłaszać aktualizacji tych danych w celu otrzymania środków z odpisu 1,5%.